在加拿大

本周北美和欧洲股市全面开花,继过去一周的大涨,7月份美国三大指数都创下了今年的最好记录。这与有些投资者认为美联储在周三加息75个基点后,有可能放缓加息步伐不无关系。另外,微软、苹果、亚马逊和谷歌等科技巨头公司第二季度业绩也好于预期的消息提振了市场。

汉邦金融依然认为本月回升会消退,因为通胀会高居不下,美联储和各国央行仍坚定提高利率抗通胀。再加上持续的乌克兰战争加重了全球能源危机,坚挺的美元仍会损害国际化美企盈利率,进而压制股价。八月份股市会继续动荡,有节制、挑选性布局投资板块和个股仍是上策。

联系汉邦金融

定制专属于你的财富布局

美国

最近一年S&P 500指数(图源:CNBC)

最近一年纳斯达克指数(图源:CNBC)

本周市场回顾

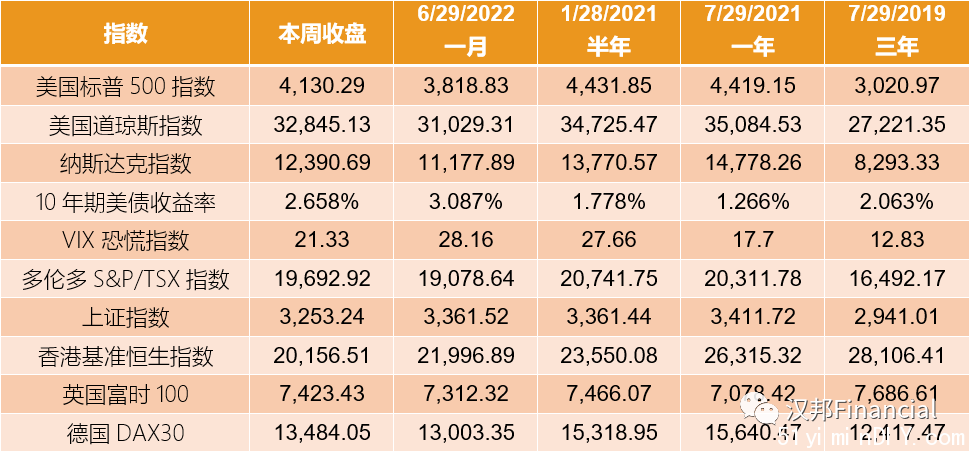

本周五标准普尔500指数以4130.29收盘,较上周上涨4.26%。

道琼斯工业平均指数以32845.13收盘,较上周上涨2.97%。

纳斯达克综合指数以12390.69收盘,较上周上涨4.7%。

基准 10 年期美债收益率为2.658%。

VIX恐慌指数为21.33。经济数据

经济分析局报告称,美国第二季度GDP下降 0.9%,这是继第一季度GDP下滑1.6%之后显示美国经济进一步萎缩。

近几个月来,投资者越来越担心美联储试图抑制飙升的价格将使经济更接近衰退。技术上讲,经济连续两个季度出现负增长定义为经济衰退。实际上它衰退的确切情况比这更微妙。根据国家经济研究局,作为经济衰退的官方仲裁者,它还考虑了几个额外的因素,例如失业率是否大幅上升,消费者的购买力是否大为缩减,以及公司已经大量裁员等等。不过当前的经济状况并非如此,所以实质上美国并没有出现经济衰退。

第二季度GDP数值只会给我们进入衰退火上浇油。虽然这肯定对股票估值不利,但GDP下降 1% 相对较小,并支持任何衰退环境都将是温和的观点。美联储已经明确表示,控制通胀是其首要任务,因此我们相信,美联储不太可能由于另一个季度出现负增长而改变坚定抗通胀的方向。

另外,周五的数据显示消费和工资强劲增长,这可能会给美联储施加加息以控制通胀的压力。第二季度工人的工资和福利增长了 1.3%,接近创纪录的速度。6月份消费者支出增长了 1.1%,比5月份有所加快。

分析与展望

美联储加息

周三美联储加息75个基点,美国债基础利率升到2.25%-2.5%。之后,美联储在其报告中给了我们四个提示。

第一,这是美联储内部一致的决定。并不像三月份和五月份那样联储内部出现不同的声音和加息步调。

第二,美联储加息的意愿和节奏由今后的经济数据指导,这让市场感到高兴。鲍威尔并没有说需要再次加息。

第三,鲍威尔相信美国还没有陷入经济危机,在联储的努力下,可以避免硬着陆。

第四,美联储表示在某个阶段可能会放松以衡量加息对经济的影响。

周三加息75个基点是一个普遍的预期,市场没有感到意外。

市场趋势

投资者因经济增长放缓可能会鼓励美联储以较慢的速度加息而感到欣慰。 财报季期间的积极信号也鼓舞了他们,因为过去一个月对季度利润增长的预期有所上升。

在已公布季度业绩的标准普尔 500 指数成分股公司中,约有 77.8% 的公司盈利超出预期,而且已经公布业绩的公司盈利比去年同期增长了7.1%。这让担心盈利将开始下滑的基金经理们松了一口气。

正因为市场情绪得以安抚,所以本周各板块全面开花,周三以高科技股为主的纳指更是增长4.06%, 是自2020年以来最大涨幅。

标准普尔 500 指数周四和周五接连上涨,创下了近两年来最好的一个月,收复了上半年惨淡的部分失地。

标准普尔500股票指数 7 月份上涨 9.1%,这是自 2020 年 11 月以来的最强月度表现。以科技股为主的纳斯达克综合指数上涨 12.3%。

谨慎投资

虽然市场上有不少人认为,美联储可能今后不会像本次加息0.75百分点,甚至暂停加息。但投资者不能以为, 美联储就会放慢加息步伐,可能以后三次加息会保持在每次50个基点。现在采取的“Wait and See”的态度,实际上从五月份就有了,不是什么新鲜的基调。

我们对经济和股票的前景仍然持谨慎态度。因为通胀仍处于40年高位,美国和其它国家央行将继续急于加息。更令人不安的是,本周的数据显示美国经济连续第二个季度萎缩。

好的一方面是,迄今为止,公司收益还算如意,而且,消费需求还是比较强劲的。尽管如此,我们认为此次股市的反弹很可能会消退。今后公布的经济数据可能显示通胀已经到顶,但是不要忘记欧洲的乌克兰战争。俄罗斯可能随时以天然气和石油为武器抗争西方对其的经济制裁。八九月份直至冬季欧洲能源危机会更加严重,进而推高全球通胀。北美能独善其身吗?显然不可能。因此,预计股市在8月份还会保持大的动荡,下降的可能性还会很大,所以投资者不要追涨大多数股票。

加拿大

最近一年S&P/TSX指数(图源:CNBC)

本周市场回顾

本周五S&P / TSX综合指数以19692.92收盘,较上周上涨3.74%。

本周五,伦敦布伦特原油期货为104美元/桶。

本周五1加元兑0.7817美元;1加元兑5.2714人民币。

分析与展望

加拿大统计局周五表示,5 月份国内生产总值基本保持不变,而分析师此前预计经济将萎缩 0.2%。6月份经济最有可能增长 0.1%。央行在7月13日预测,第二季度的年化增长率将达到4.0%,高于第一季度的 3.1%。这与美国第二季度GDP下降0.9%形成了鲜明对比。

强劲的第二季度增长和证据表明供应限制而不是需求放缓,阻碍了整体增长,这意味着加拿大央行仍有望在九月份会议上再次非标准加息0.5%。

中国大陆和香港

最近一年上证指数(图源:CNBC)

最近一年恒生基准指数(图源:CNBC)

本周市场回顾

由于科技股承压,香港恒生指数周五下跌超过 2%。而恒生科技指数下跌 5.41%。

在中国内地,周五上证综指下跌0.89%至 3,253.24,深证综指下跌 1.3% 至 12,266.92。

在政府季度经济会议未能提供刺激方案后,中国股市下跌。 中国最高决策机构政治局周四几乎承认,中国将无法实现今年的年度增长目标。 它表明政府将坚持其对 Covid-19 的零容忍措施,并仅采取谨慎措施来支持陷入困境的房地产市场。

华尔街日报报道称,亿万富翁马云正计划放弃对阿里巴巴子公司蚂蚁金服的控制权,中国科技股遭到抛售。此举可能会将蚂蚁的首次公开募股推迟一年或更长时间。

这暗示政府不会在基础设施项目上过度支出以实现这一目标。我们认为这并不是一件坏事。这将给中央政府更多的空间来解决未完成的建设项目问题。

- ING 在周五的一份报告中表示

在我们看来,只有当当局确信突变的毒性较小并且疫苗/药物被证明更有效时,零冠状病毒政策的任何变化才会发生。

- 澳新银行研究的高级中国经济学家 Betty Wang国际市场

最近一年德国DAX30指数(图源:CNBC)

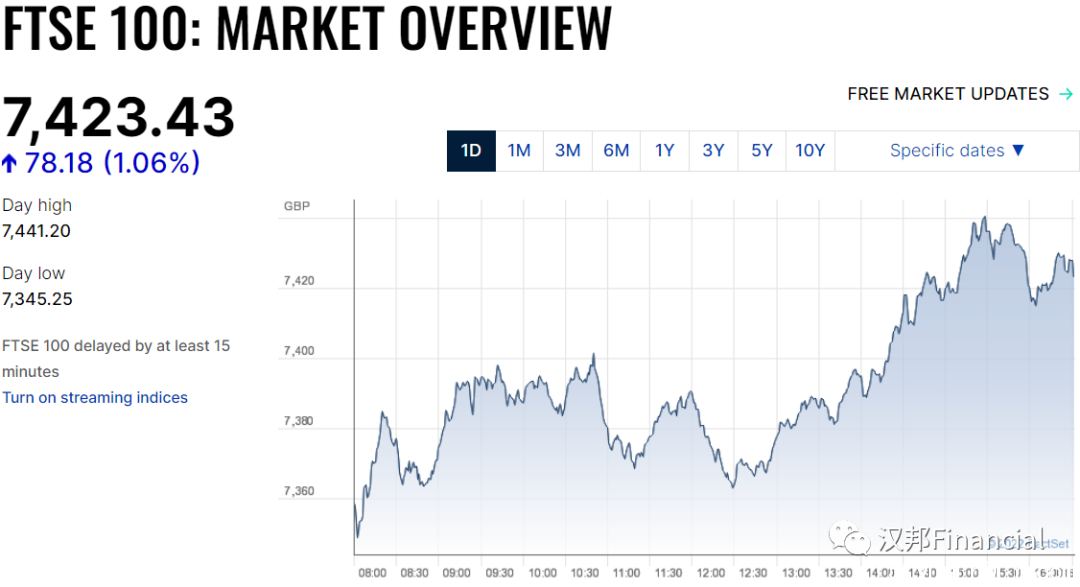

最近一年英国富时100指数(图源:Hargreaves Lansdown)

本周市场回顾

本周五,日经225指数以27801.64收盘,较上周下跌0.4%。

本周五,德国DAX 30指数以13484.05收盘,较上周上涨1.74%。

本周五,英国FTSE 100指数以7423.43收盘,较上周上涨2.02%。

分析与展望

由于投资者消化了来自欧元区的新的企业盈利和关键经济数据,欧洲市场周五收高。

Stoxx 斯托克600指数上涨1.3%,石油和天然气类股领涨2.9%。几乎所有板块均收于上涨区域,但医疗保健股下跌0.4%。

7月份泛欧基准指数上涨6.3%,成为2020年11月以来涨幅最佳的月份。

周五的官方数据显示,尽管天然气危机不断升级,通货膨胀率创历史新高,但欧元区第二季度经济增长加速。

欧盟19个成员国的GDP增长为0.7%,超出预期的0.2%,与美国第一季度和第二季度的负年化数据形成鲜明对比。

市场信息

Stock Index股票指数

Commodity商品

Currency货币汇率

习惯的链条在重到断裂之前,总是轻到难以察觉。

Disclaimer 免责声明

本文稿中包含的信息仅供参考,并不旨在提供特定的投资,保险,财务,税务或法律的建议。文稿可能包含有关经济和投资市场的前瞻性陈述。前瞻性陈述并非对未来业绩的保证,鼓励您在做出任何投资决定之前,仔细考虑风险,并咨询有关专业人士。

本文由汉邦金融提供

·加拿大新闻 宾顿停车场清晨大火 16架拖车遭焚毁

·加拿大新闻 回收垃圾新制年初上马遇阻 部分地区大混乱 议员斥“完全不

·加拿大新闻 美国接管委内瑞拉 加拿大石油公司股价大跌!

·加拿大新闻 华人小伙回流加拿大落地十天存款几乎清零

·加拿大新闻 人物丨11岁队长飞出世界纪录:Austen Or,让温哥华见证速度的奇

·汽车 迪帕尔S05

·汽车 西澳推出一个月续订