在加拿大

据:近日,加拿大央行宣布的加息1%,吓坏了不少还在还贷款的“房奴”。在疫情期,不少有房屋贷款的屋主,在renew贷款时,将原来的固定利率改成了浮动利率。还有一些近年刚买房的屋主,也选择了浮动利率。这意味着,央行的连续加息,深深地影响了他们的钱包。

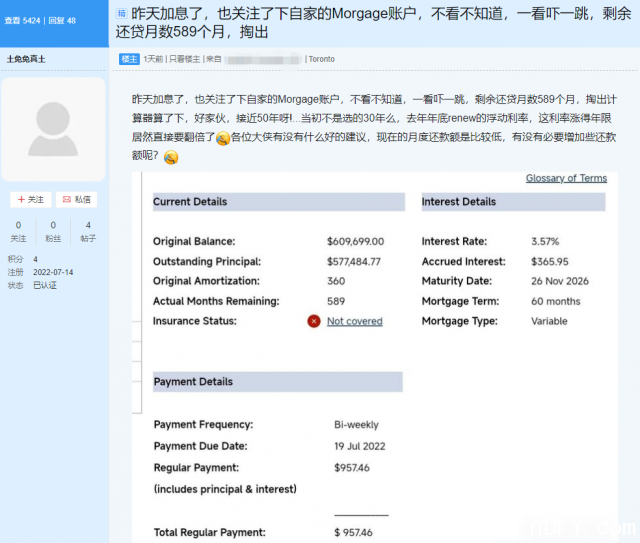

多伦多华人论坛的一位网友发帖称:“关注了下自家的贷款账户,不看不知道,一看吓一跳,剩余还贷月数589个月,掏出计算器算了下,好家伙,接近50年呀!”

上图显示,他的原始分摊期为360个月,实际剩余月数为589个月。还款频率是bi-weekly,每笔$957.46,约等于月供$2074.5。

这位华人网友问道:“当初不是选的30年么?去年年底renew的浮动利率,这利率涨得年限居然直接要翻倍了!各位大侠有没有什么好的建议,现在的月度还款额是比较低,有没有必要增加些还款额呢?”

对此,一些华人网友表示不能理解。

据一位CIBC的贷款经纪解释:“选浮动利率的话,就是这样的。央行加息,虽然银行没有调高你的月供,但是月供中的利息占比会增加,导致本金还款减少,也就需要延长分摊期。”

“加拿大五大银行中,只有Scotiabank,是在央行每一次加息时,浮动利率的贷款月供跟着涨。”“如果你不希望在下次加息时,导致月供增加,那么可以考虑加速还款。”

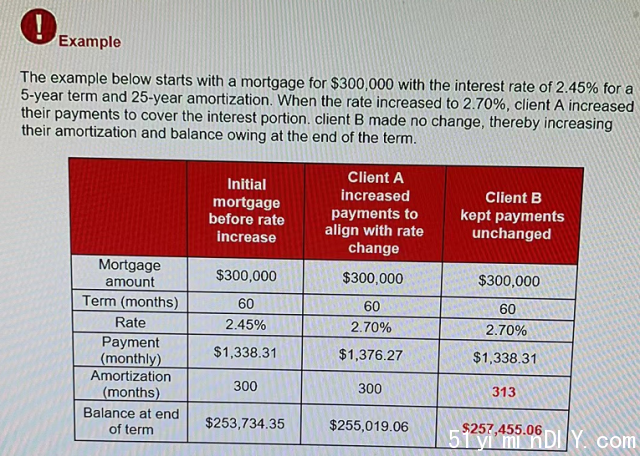

CIBC对此有一个举例说明(如下图):贷款$30万,分摊其25年,浮动利率2.45%。当利率涨至2.7%时,如果不改变月供,那么会导致分摊期从300个月增加到313个月,所欠贷款额也会从$253,734.35,涨到$257,455.06。

图源:CIBC

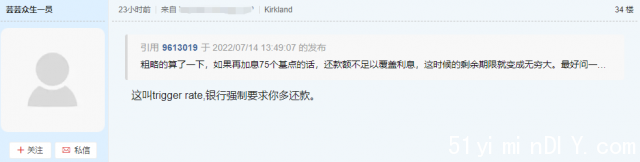

有网友表示,以那位发帖网友的情况为例,如果再加息75个基点,还款额足以覆盖利息,分摊期就会变成无穷大&也就是触发了trigger rate,银行会强制要求你多还款。

图源:多伦多华人论坛

那么!什么是trigger rate呢?

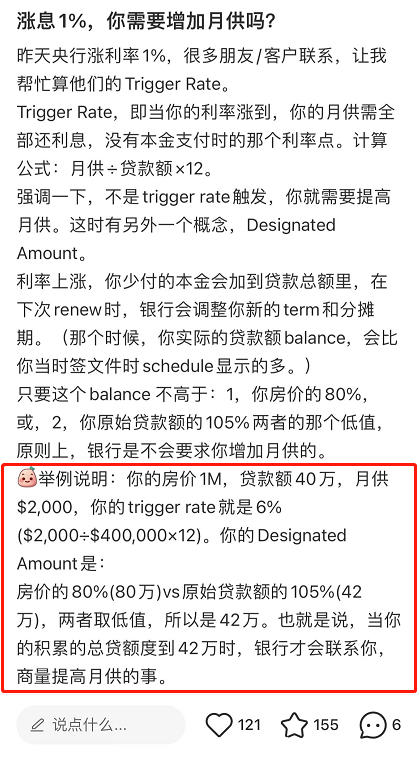

最近,不少华人都在了解trigger rate,想要知道自己浮动利率的贷款月供,什么时候开始上涨。小红书上另有一位贷款业内人士Tina Jia详细解释了trigger rate,大家可以参考一下:

图源:小红书

鉴于很多房奴好奇自己的trigger rate,她直接送上了trigger rate的计算公式是:月供÷贷款额x12。

不过,这位贷款经纪进一步解释说,trigger rate是当你的利率涨到月供要全部用来还利息,而没有钱来还本金时的那个利率点。需要强调一下,不是trigger rate触发,你就需要提高月供。真正触发月供增加的其实是另外一个概念,叫designated amount。

她表示,利率上涨,你少付的本金会加到贷款总额里,在下次renew时,银行会调整你新的term和分摊期。那个时候,你实际的贷款额balance,会比你当时签文件时schedule显示的多。

只要这个balance不高于:1,你房价的80%,或,2,你原始贷款额的105%两者的那个低值,原则上,银行是不会要求你增加月供的。

如果你的贷款是超过房价80%,那种需要购买保险违约金的Insured Mortgage,也就是首付低于20%,那么你的Designated Amount,是你贷款额的105%。

举例说明,若你的房价100万,贷款额40万,月供$2,000,那么你的trigger rate就是6% ($2,000÷$400,000×12)。你的designated amount是:房价的80%(80万)vs原始贷款额的105%(42万),两者取低值,所以是42万。也就是说,当你的积累的总贷额度到42万时,银行才会联系你,商量提高月供的事。

她说,这时你有3个选择:提高月供,一次性多付本金,或者转成固定利率。

因此,各位还有房屋贷款的小伙伴,你们接到银行打来电话商量增加月供了么?央行连续加息,房奴们的日子该怎么过?

通胀、加息双重打击:未来6至12个月都将艰难!

据CTV报道:由于加拿大人正面临着通胀高耸和近24年来最大幅加息的双重打击,有专家警告称,近期物价不会下降,未来6至12个月期间,人们的生活将面临困境。

(图源:reuters)

Carleton University大学的经济学教授Vivek Dehejia表示。总体来说,对于普通加拿大民众而言,未来的6个月至一年时间都会感到艰难。

他指出,压力点始终在进一步推高近40年来的最高通胀率,这主要来自于现在的供应链问题、劳工短缺和乌克兰战争。这些都导致油价和食品价格升高,且短期内看不到终点。

不过Dehejia也认为,加拿大人面临的未来是,如果只是要过简单的生活,成本还不会太昂贵,因为物价会最终稳定下来,同时薪资会有所提高。

(图源:canadiangrocer)

央行在周三时升高了1%的利率,同时全国通胀率超过7%。

对于这种激进做法,有经济学家认为,这会给大部分加拿大人带来不小的财务影响,尤其是有房者。

升息带来的重要影响就是在房地产市场。平均房价已经从4月开始显著下降,加拿大住房和贷款公司(Canadian Housing and Mortgage Corporation)预计房价总体会因此下跌3.5%,不过也有人认为房价会暴跌20%。

Capital Economics的资深经济师Stephen Brown认为,浮动利率的贷款者会受到最大冲击。不过他不认为央行会让利率提升幅度超过3.5%。

“央行不太可能会再这样大幅加息,因为这会给楼市带来很严重的衰退风险。”

(图源:CTV)

刚买房不久的Youseff Shehata虽然在买房的时候就知道利率会有所上涨,但还是很诧异本周央行的做法会如此激进。他今年三月刚在多伦多市中心买了公寓,现在每个月月供要多付300元。

他还表示,现在要考虑把房子卖出去已经太迟了,因为他无法保证这套公寓还能以他当时买到的价格出售。另一方面,他也发现最近租金猛涨了不少。

“由于利率上涨,人们很难买房,对我来说也很难把房子卖掉。我觉得我现在的处境很困难,就算当时没买房也不会好过,因为租房市场现在也太疯狂了。”

另一方面,例如买菜这方面的开销也在上涨。他表示,自己正在努力缩减开始,例如减少外出堂食的机会、不再雇人来打扫卫生等。这是很难的决定,Shehata表示。

“通胀在过去几个月非常疯狂,现在我不得不精打细算,一再计算生活成本,” 他表示。

·加拿大新闻 游骑侠四驱升顶房车,全能旅居新标杆

·加拿大新闻 2024年收益近8000万元卑诗省投机空置税已开始申报

·加拿大新闻 美国暂停75国签证:中国不在列为防福利依赖?

·加拿大新闻 机械硬核对决混动豪华,福特烈马大沙丘诠释越野本源

·加拿大新闻 中国短剧11岁女童演替嫁新娘,7岁嫁人15岁生子

·中文新闻 《爱情岛》的亚当·马克斯泰德猛烈抨击了 ITV2 的“不真实”节

·中文新闻 凯特·莫斯 (Kate Moss) 的哥哥尼克 (Nick) 在伦敦时尚餐厅为超级名