在加拿大

头顶“2016全球最大IPO”光环的邮储银行(1658.HK)就正在面临类似的尴尬。好在,邮储背后的外资承销商还算相对给力,底子在被一点点剥开,但面子好歹保住了一些。IPO时请外资大行做承销商的好处是:承诺护盘一个月,就绝对一个月,绝不打折扣。但也不要指望外资行会超期“服役”哪怕一天。

以上是上市一个月零5天的邮储银行的股价表现:10月20日是保荐人高盛一个月护盘稳定期的最后一天。在此之前,邮储的股价都稳稳保持在4.76元的发行价之上。当然,这个护盘是付出了巨大成本的:此前,邮储银行公告,超额配股权(Green Shoe)获部分行使,涉及3.2亿股H股。在稳定价格期内,邮储银行在国际发售中超额分配共18.16亿股,稳定价格操作人高盛在市场上以4.76元价格购买合共17.26亿股,共斥资约82.16亿元的真金白银。但Green Shoe(绿鞋,即“稳定上市股价机制”)的护航期一过,投资者即蜂拥“用脚投票”,股价立即变脸,轻松跌破发现价,五天时间大跌12.61%。看邮储银行过去5天的K线图,有没有一种“流水落花春去也,天上人间”的感觉?不知又有多少投资者被套其中? 不知又有多少“抬庄”的基石机构被搁置在山顶上放哨?不知又有多少个日子,该公司将寻找慢慢价值回归路?不知又有多少个日子,该公司将泛人问津,成交稀疏?短暂的上市欢愉,换来的是各方未来长久的苦果吞咽。现在的疑问是:1、 到底谁是罪魁祸首?2、 是否只是一个因为IPO定价虚高的个案?3、 背后传递了什么信息?叁其实,在邮储银行定下4.76元的虚高发行价当天,就已经注定了今日的大跌:用一个香港资深基金经理私底下的话说,邮储银行不破发,天理难容。想当初(其实很近,也就是9月底),邮储风光上市,净募资566.27亿港元,邮储银行副行长兼董秘徐学明的兴奋溢于言表:“邮储银行此次IPO是阿里巴巴上市以来全球最大的IPO,也是农行上市以来全球最大金融IPO。”但最大IPO的风光背后,是远高于同业的市场估值,以及堪称畸形的“基石投资”结构与比例。邮储自己也看到了自己定价的畸高:“和其他商业银行相比,4.77港元比较贵,邮储银行的PE达到8倍多,PB为1.2倍,而同业PB数据为0.7到0.8。”但董秘徐学明如此解释表国内外投资者给予邮储银行较高溢价的原因:投资者主要看中了邮储银行有张干净的负债表。2015年年底、2016年第一季度末、第二季度末,邮储银行的不良贷率分别为0.8%、0.81%、0.78%,低于同行,而邮储银行关注类不良贷率为1.5%左右,不良贷率和关注类不良贷率加起来2.3%,远低于同业平均水平。换句话说,公司管理层认为:邮储的高定价,是市场行为。这话,一个没出校门的财经大学生,他会相信,但你让一个拿着自己血汗钱,战战兢兢如履薄冰做二级市场投资的人相信,你不如直接勒死他。不良贷率低于其他大银行,是没错,但他没有告诉你,截至2016年一季度,邮储银行的贷款总额仅占资产总额的34.6%,远低于其他国有大行总资产的54.1%均为贷款。邮储银行资产的最大板块是以国债、政策性银行金融机构债券为主的金融投资资产,该项占比高达37.8%。你不贷款,你风险偏好低,你的不良率要是还高,那就太奇怪了。而你不承担风险,你的硬币的另一面——资产回报率——会长什么样?事实上,邮储银行发行价PB水平超出同业50%,市盈率也高达8.4倍,为内资银行股中最高,但资产回报率仅为同业一半。你没看错,只有一半。你说你不会赚钱,但我能把钱锁在柜子里,不会亏——这不是什么太出色的优点。如果按照同业0.7倍的PB水平略打折扣(比如0.67倍),邮储的理论合理股价应该为3.5元,在现价基础上,还有15.87%的漫长下跌空间。这并非个案,中国再保险、天津银行、光大证券这些国企金融股,走得几乎都是一模一样的“高台跳水”K线图:这绝非个案,而是一个普遍现象(见下表)。

以上是上市一个月零5天的邮储银行的股价表现:10月20日是保荐人高盛一个月护盘稳定期的最后一天。在此之前,邮储的股价都稳稳保持在4.76元的发行价之上。当然,这个护盘是付出了巨大成本的:此前,邮储银行公告,超额配股权(Green Shoe)获部分行使,涉及3.2亿股H股。在稳定价格期内,邮储银行在国际发售中超额分配共18.16亿股,稳定价格操作人高盛在市场上以4.76元价格购买合共17.26亿股,共斥资约82.16亿元的真金白银。但Green Shoe(绿鞋,即“稳定上市股价机制”)的护航期一过,投资者即蜂拥“用脚投票”,股价立即变脸,轻松跌破发现价,五天时间大跌12.61%。看邮储银行过去5天的K线图,有没有一种“流水落花春去也,天上人间”的感觉?不知又有多少投资者被套其中? 不知又有多少“抬庄”的基石机构被搁置在山顶上放哨?不知又有多少个日子,该公司将寻找慢慢价值回归路?不知又有多少个日子,该公司将泛人问津,成交稀疏?短暂的上市欢愉,换来的是各方未来长久的苦果吞咽。现在的疑问是:1、 到底谁是罪魁祸首?2、 是否只是一个因为IPO定价虚高的个案?3、 背后传递了什么信息?叁其实,在邮储银行定下4.76元的虚高发行价当天,就已经注定了今日的大跌:用一个香港资深基金经理私底下的话说,邮储银行不破发,天理难容。想当初(其实很近,也就是9月底),邮储风光上市,净募资566.27亿港元,邮储银行副行长兼董秘徐学明的兴奋溢于言表:“邮储银行此次IPO是阿里巴巴上市以来全球最大的IPO,也是农行上市以来全球最大金融IPO。”但最大IPO的风光背后,是远高于同业的市场估值,以及堪称畸形的“基石投资”结构与比例。邮储自己也看到了自己定价的畸高:“和其他商业银行相比,4.77港元比较贵,邮储银行的PE达到8倍多,PB为1.2倍,而同业PB数据为0.7到0.8。”但董秘徐学明如此解释表国内外投资者给予邮储银行较高溢价的原因:投资者主要看中了邮储银行有张干净的负债表。2015年年底、2016年第一季度末、第二季度末,邮储银行的不良贷率分别为0.8%、0.81%、0.78%,低于同行,而邮储银行关注类不良贷率为1.5%左右,不良贷率和关注类不良贷率加起来2.3%,远低于同业平均水平。换句话说,公司管理层认为:邮储的高定价,是市场行为。这话,一个没出校门的财经大学生,他会相信,但你让一个拿着自己血汗钱,战战兢兢如履薄冰做二级市场投资的人相信,你不如直接勒死他。不良贷率低于其他大银行,是没错,但他没有告诉你,截至2016年一季度,邮储银行的贷款总额仅占资产总额的34.6%,远低于其他国有大行总资产的54.1%均为贷款。邮储银行资产的最大板块是以国债、政策性银行金融机构债券为主的金融投资资产,该项占比高达37.8%。你不贷款,你风险偏好低,你的不良率要是还高,那就太奇怪了。而你不承担风险,你的硬币的另一面——资产回报率——会长什么样?事实上,邮储银行发行价PB水平超出同业50%,市盈率也高达8.4倍,为内资银行股中最高,但资产回报率仅为同业一半。你没看错,只有一半。你说你不会赚钱,但我能把钱锁在柜子里,不会亏——这不是什么太出色的优点。如果按照同业0.7倍的PB水平略打折扣(比如0.67倍),邮储的理论合理股价应该为3.5元,在现价基础上,还有15.87%的漫长下跌空间。这并非个案,中国再保险、天津银行、光大证券这些国企金融股,走得几乎都是一模一样的“高台跳水”K线图:这绝非个案,而是一个普遍现象(见下表)。 IPO定价虚高了,会跌,但这并不是最大的惩罚,其实还有更多我们未见得意识到,但遗害长远的一系列连带惩罚:1、 大量的普通投资者亏损;2、 大量的国资抬庄者——也就是主要的基石投资者,因为锁定不能出逃,而被迫“大闸蟹”陪绑;3、 “国资”基石被套后,其锁定的筹码不会去交易,流动性会变得很差;4、 新到者看到套牢筹码及流动性,望而生畏,保持旁观,流动性会更差;5、 没有流动性,投行也就不会研究和覆盖,公司沦为无人问津的“僵尸股”;6、 集资功能已经在日渐弱化的香港市场,越来越依赖这种“围飞”上市的国企,饮鸩止渴,欲罢不能;7、 此类案例积少成多,港股的投融资生态一天天恶化,最终严重侵蚀香港的集资功能。所有人——散户、机构、国有资产、上市公司、港交所、香港证券市场——都将为此买单。肆影视圈的“兄弟包场”,在香港IPO市场换了个名称,被称为基石(corner stone)投资。基石(corner stone),原指在庆祝建筑开工典礼上埋置的奠定建筑物基础的石头,多比喻使事物得以稳固的根基,在当年红筹股IPO时,被引入港股市场。彼时因香港投资者不熟悉内地红筹股,发行承销商会找来香港或者外资的股票大咖做基石投资者,散户见大咖入股,于是也开始关注——彼时,这是完全的市场行为,股票大佬只有在IPO定价合理时才会下单,在整个发售中也只是画龙点睛的点缀,占比很低,不会喧宾夺主。当禁售期完结后,如果股价适合,这些基石,就会抛售。但如今,大量香港上市的国企引入所谓的“基石”投资者,与市场行为已基本无关,而是上、下游合作公司拍胸脯、“国家队兄弟”相互帮忙抬庄,甚至集团公司自己掏钱,国内买资管产品,由对方在境外去参与IPO,等于自家掏钱买自家发行的股票。既然是都是“自家人”捧场就能搞定,当然就无需在意市场的意见,定价当然也就自己说了算,尽量往高了定,就算市场不买账,就算市场一点也不感兴趣,但丝毫不影响IPO上市。过去两年以来,这种靠自己人抬庄抬进港交所的现象愈演愈烈。2005年登陆港股的中国神华已算是基石集大成者,其引入的基石投资者包括郑裕彤的新世界发展、郭鹤年家族的嘉里建设、李兆基的恒基兆业、中信泰富和中国银行等,就算如此“高调”,基石也只占到发行规模的17%。但2015年IPO的大型国企,基石投资者占比就几乎都达到了50%以上,而2016年,这个数据基本没有低于60%的,其中邮储银行的基石投资者占比高达76.77%。

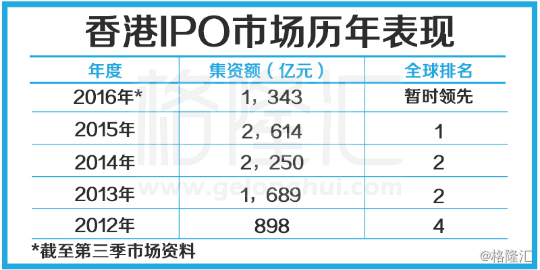

IPO定价虚高了,会跌,但这并不是最大的惩罚,其实还有更多我们未见得意识到,但遗害长远的一系列连带惩罚:1、 大量的普通投资者亏损;2、 大量的国资抬庄者——也就是主要的基石投资者,因为锁定不能出逃,而被迫“大闸蟹”陪绑;3、 “国资”基石被套后,其锁定的筹码不会去交易,流动性会变得很差;4、 新到者看到套牢筹码及流动性,望而生畏,保持旁观,流动性会更差;5、 没有流动性,投行也就不会研究和覆盖,公司沦为无人问津的“僵尸股”;6、 集资功能已经在日渐弱化的香港市场,越来越依赖这种“围飞”上市的国企,饮鸩止渴,欲罢不能;7、 此类案例积少成多,港股的投融资生态一天天恶化,最终严重侵蚀香港的集资功能。所有人——散户、机构、国有资产、上市公司、港交所、香港证券市场——都将为此买单。肆影视圈的“兄弟包场”,在香港IPO市场换了个名称,被称为基石(corner stone)投资。基石(corner stone),原指在庆祝建筑开工典礼上埋置的奠定建筑物基础的石头,多比喻使事物得以稳固的根基,在当年红筹股IPO时,被引入港股市场。彼时因香港投资者不熟悉内地红筹股,发行承销商会找来香港或者外资的股票大咖做基石投资者,散户见大咖入股,于是也开始关注——彼时,这是完全的市场行为,股票大佬只有在IPO定价合理时才会下单,在整个发售中也只是画龙点睛的点缀,占比很低,不会喧宾夺主。当禁售期完结后,如果股价适合,这些基石,就会抛售。但如今,大量香港上市的国企引入所谓的“基石”投资者,与市场行为已基本无关,而是上、下游合作公司拍胸脯、“国家队兄弟”相互帮忙抬庄,甚至集团公司自己掏钱,国内买资管产品,由对方在境外去参与IPO,等于自家掏钱买自家发行的股票。既然是都是“自家人”捧场就能搞定,当然就无需在意市场的意见,定价当然也就自己说了算,尽量往高了定,就算市场不买账,就算市场一点也不感兴趣,但丝毫不影响IPO上市。过去两年以来,这种靠自己人抬庄抬进港交所的现象愈演愈烈。2005年登陆港股的中国神华已算是基石集大成者,其引入的基石投资者包括郑裕彤的新世界发展、郭鹤年家族的嘉里建设、李兆基的恒基兆业、中信泰富和中国银行等,就算如此“高调”,基石也只占到发行规模的17%。但2015年IPO的大型国企,基石投资者占比就几乎都达到了50%以上,而2016年,这个数据基本没有低于60%的,其中邮储银行的基石投资者占比高达76.77%。 (注:以上数据来自WIND以及网络搜集与整理,并不保证完全精确)这次邮储IPO,占比95%的国际配售中,得到了CSIC Investment One Limited、上港集团、Victory Global Group Limited、国家电网海外投资有限公司、中国诚通控股集团有限公司、长城环亚国际投资有限公司等六家基石投资者的认购,基石占比高达76.77%。不要被英文懵逼了,都是如假包换的国企“兄弟”:CSIC Investment One Limited的中文名是中国船舶重工集团海外投资公司,Victory Global Group Limited的中文名是海航集团海外投资公司。这种“基石”玩法已彻底变味,结果可想而知: IPO定价被严重扭曲,市场根本不看好,上市后股价跌跌不休,成交稀疏清淡,自身沦为僵尸股,整个市场日甚一日趋于沉寂。害人,且害己!伍但这不完全是国企的错,毕竟对于国企,尤其金融国企而言,IPO价格低于一倍PB,就是国有资产流失,这个帽子,谁也戴不起。更不完全是“基石”的错,“基石”只是一个制度工具,无所谓好坏:这如同菜刀,可以杀人,也可以切菜。问题的核心,还在香港自身。乱象的背后,是香港金融吸纳与包容能力的衰退,是香港集资能力的明显衰退。低残的估值水平,令香港这个池子的水位越来越低,依靠自身消化能力,已很难容纳大块头了,以致不得不依赖、默许,甚至纵容这种内地大型国企的“造假”、“围飞”上市。2015年香港IPO融资额达2614亿港元,居全球之冠。2016年至今,香港IPO融资额继续领跑全球(见下图)。

(注:以上数据来自WIND以及网络搜集与整理,并不保证完全精确)这次邮储IPO,占比95%的国际配售中,得到了CSIC Investment One Limited、上港集团、Victory Global Group Limited、国家电网海外投资有限公司、中国诚通控股集团有限公司、长城环亚国际投资有限公司等六家基石投资者的认购,基石占比高达76.77%。不要被英文懵逼了,都是如假包换的国企“兄弟”:CSIC Investment One Limited的中文名是中国船舶重工集团海外投资公司,Victory Global Group Limited的中文名是海航集团海外投资公司。这种“基石”玩法已彻底变味,结果可想而知: IPO定价被严重扭曲,市场根本不看好,上市后股价跌跌不休,成交稀疏清淡,自身沦为僵尸股,整个市场日甚一日趋于沉寂。害人,且害己!伍但这不完全是国企的错,毕竟对于国企,尤其金融国企而言,IPO价格低于一倍PB,就是国有资产流失,这个帽子,谁也戴不起。更不完全是“基石”的错,“基石”只是一个制度工具,无所谓好坏:这如同菜刀,可以杀人,也可以切菜。问题的核心,还在香港自身。乱象的背后,是香港金融吸纳与包容能力的衰退,是香港集资能力的明显衰退。低残的估值水平,令香港这个池子的水位越来越低,依靠自身消化能力,已很难容纳大块头了,以致不得不依赖、默许,甚至纵容这种内地大型国企的“造假”、“围飞”上市。2015年香港IPO融资额达2614亿港元,居全球之冠。2016年至今,香港IPO融资额继续领跑全球(见下图)。 但这种“风光”的背后,是香港IPO对内地国企越来越严重的依赖。去年香港夺得全球IPO榜首,今年续领跑全球,这主要归功于邮储银行、中国华融、光大证券、招商证券、浙商银行这样的国企大单。以内地金融机构为例,2016年至今,内地就有8家金融机构赴港IPO,共计融资1103.45亿港元。但以上公司其实并未真正从市场拿到多少钱,自娱自乐而已。剔除“国资兄弟”互相帮忙的部分,香港集资数额其实是在明显下降。最关键,市场其实对公司根本不感兴趣,却营造了一种红红火火的IPO氛围。而这种“自欺欺人”的自娱自乐,却会从IPO定价、市场流动性等诸多方面,透支、蚕食并戕害港股的未来。这就是固步自封的香港金融市场目前的尴尬:固步自封,不与时俱进,没有跟上内地经济转型的步伐,对新兴经济的吸引力越来越差,对内地传统行业国企的依赖却在不断加强(某种程度上甚至是被绑架),香港的多样性、包容性、最核心的金融竞争力正在不断丧失。从2014年的秋天拒绝阿里上市那一天,就预示着今日迟早到来。尾声丹麦安徒生曾写过一个著名的童话故事:《皇帝的新衣》。志得意满的皇帝穿着“华贵艳丽”的新衣巡游,所有人都在啧啧称赞衣服的美丽,只有一个小孩说了一句不同的话:“可是他什么衣服也没有穿呀!”。

但这种“风光”的背后,是香港IPO对内地国企越来越严重的依赖。去年香港夺得全球IPO榜首,今年续领跑全球,这主要归功于邮储银行、中国华融、光大证券、招商证券、浙商银行这样的国企大单。以内地金融机构为例,2016年至今,内地就有8家金融机构赴港IPO,共计融资1103.45亿港元。但以上公司其实并未真正从市场拿到多少钱,自娱自乐而已。剔除“国资兄弟”互相帮忙的部分,香港集资数额其实是在明显下降。最关键,市场其实对公司根本不感兴趣,却营造了一种红红火火的IPO氛围。而这种“自欺欺人”的自娱自乐,却会从IPO定价、市场流动性等诸多方面,透支、蚕食并戕害港股的未来。这就是固步自封的香港金融市场目前的尴尬:固步自封,不与时俱进,没有跟上内地经济转型的步伐,对新兴经济的吸引力越来越差,对内地传统行业国企的依赖却在不断加强(某种程度上甚至是被绑架),香港的多样性、包容性、最核心的金融竞争力正在不断丧失。从2014年的秋天拒绝阿里上市那一天,就预示着今日迟早到来。尾声丹麦安徒生曾写过一个著名的童话故事:《皇帝的新衣》。志得意满的皇帝穿着“华贵艳丽”的新衣巡游,所有人都在啧啧称赞衣服的美丽,只有一个小孩说了一句不同的话:“可是他什么衣服也没有穿呀!”。 (他其实什么衣服也没穿)变味的基石“抬庄”营造的红火IPO,现在就是港股市场“皇帝的新衣”,在IPO公司眼里,在监管层眼里,在投行眼里,这件衣服或许真的很华美。基石行为并不违法,但请自家人“扮演”的基石投资者,“兄弟包场”的票房,与市场化的机构投资行为,相隔万里。其中作祟者,不外乎唯利是图的投行,明知不可而为之的上市公司,以及得过且过的监管层。所以,首当其冲要“改邪归正”的,是投行(尤其中资投行)——这种图眼前之快的包装行为,其实是寅吃卯粮,戕害的是整个港股的生态与长远融资能力——而这恰恰是香港这个弹丸之地的核心竞争力,最终害人终害己。其次,于上市公司(尤其国企)而言,须尽快放弃“面子工程”——自家人,左口袋钱掏到右口袋,几乎没从市场融到什么钱,还要吞下未来跌跌不休,成交清淡,估值长期受压的苦果,这算哪门子的“生意经”?最后,也是最重要的,于香港监管层而言,是时候直面并深刻检讨香港金融当前 “虚旺”掩盖下的羸弱了:IPO基石乱象,只是冰山一角,它折射的是香港金融核心竞争力的持续老化与衰败。现在不迥然惊觉,自己革自己的命,未来就算想自救,恐亦晚矣。亡羊补牢,今犹未晚。否则,香港会在未来不太远的某一天赫然发现:自己其实什么衣服也没穿。

(他其实什么衣服也没穿)变味的基石“抬庄”营造的红火IPO,现在就是港股市场“皇帝的新衣”,在IPO公司眼里,在监管层眼里,在投行眼里,这件衣服或许真的很华美。基石行为并不违法,但请自家人“扮演”的基石投资者,“兄弟包场”的票房,与市场化的机构投资行为,相隔万里。其中作祟者,不外乎唯利是图的投行,明知不可而为之的上市公司,以及得过且过的监管层。所以,首当其冲要“改邪归正”的,是投行(尤其中资投行)——这种图眼前之快的包装行为,其实是寅吃卯粮,戕害的是整个港股的生态与长远融资能力——而这恰恰是香港这个弹丸之地的核心竞争力,最终害人终害己。其次,于上市公司(尤其国企)而言,须尽快放弃“面子工程”——自家人,左口袋钱掏到右口袋,几乎没从市场融到什么钱,还要吞下未来跌跌不休,成交清淡,估值长期受压的苦果,这算哪门子的“生意经”?最后,也是最重要的,于香港监管层而言,是时候直面并深刻检讨香港金融当前 “虚旺”掩盖下的羸弱了:IPO基石乱象,只是冰山一角,它折射的是香港金融核心竞争力的持续老化与衰败。现在不迥然惊觉,自己革自己的命,未来就算想自救,恐亦晚矣。亡羊补牢,今犹未晚。否则,香港会在未来不太远的某一天赫然发现:自己其实什么衣服也没穿。评论

高盛亏的钱怎么赚回来?提前做空?

评论

mayibanjia 说:高盛亏的钱怎么赚回来?提前做空?点击展开...有可能。反正自己约的炮,总有办法耍赖。

·加拿大新闻 温哥华狮门大桥多车相撞南行封闭堵塞至史丹利公园

·加拿大新闻 列治文除夕重大车祸路边搭起法医黑色帐篷

·加拿大新闻 红利来了加拿大"雪鸟族"改道BC省这里

·加拿大新闻 新加坡IB成绩出炉比全球平均分高9分

·加拿大新闻 华人老夫妇公寓被人盯上!家门被喷间谍、刻符号、门前纵火!

·中文新闻 因德拉·布朗:青少年自由式滑雪运动员在世界杯登上领奖台后

·中文新闻 We are living through an utterly lamentable era of history